주식 투자를 고려하신다면, 기업의 최근 실적과 재무 상태를 면밀히 파악하는 것이 중요합니다. 이번 포스팅에서는 ‘HD한국조선해양(267250)’의 2024년 연말보고서를 기반으로, 실적 추이, 부채 상황, 그리고 향후 전망을 상세히 살펴보겠습니다.

실적 흐름: 매출과 영업이익 추이

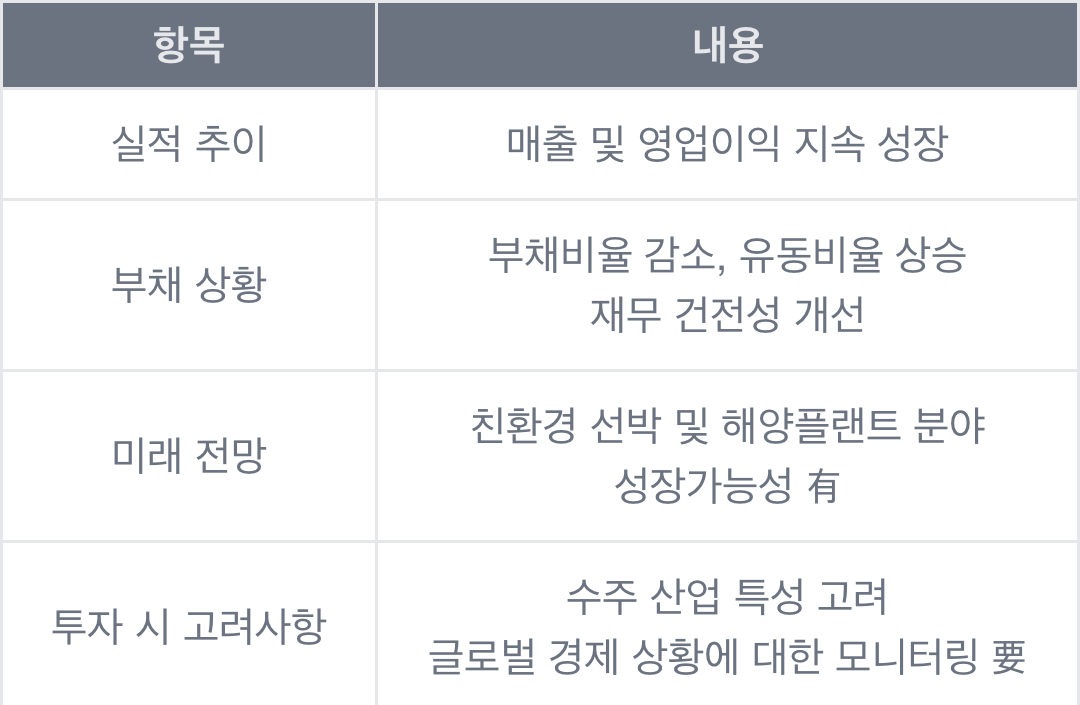

HD한국조선해양의 2024년 실적은 다음과 같습니다.

- 매출액: 전년 대비 19.9% 증가한 25조 5,386억 원

- 영업이익: 전년 대비 408% 증가한 1조 4,341억 원

- 영업이익률: 약 5.6%

실적 분석 포인트:

- 매출과 영업이익의 동반 상승은 고부가가치 친환경 선박 수주 확대와 생산 효율성 향상에서 기인한 것으로 보입니다.

- 영업이익률의 개선은 수익성 위주의 선별 수주 전략과 원가 절감 노력의 결과로 보실 수 있습니다.

부채 비율과 유동성: 재무 건전성 평가

2024년 말 기준, HD한국조선해양의 부채비율과 유동비율은 다음과 같습니다:

- 부채비율: 139.6%

- 유동비율: 117.7%

부채비율 및 유동성 분석 포인트:

- 부채비율의 감소는 수익성 개선과 부채 관리 노력의 결과입니다.

- 유동비율의 상승은 단기 채무 상환 능력의 향상을 의미하며, 재무 건전성이 개선되고 있음을 보여줍니다.

사업 전망: 친환경 선박과 해양플랜트 시장

HD한국조선해양은 친환경 선박과 해양플랜트 분야에서의 지속적인 성장을 기대할 수 있는 기업입니다.

친환경 선박

국제해사기구(IMO)의 환경 규제 강화로 LNG, 암모니아, 수소 추진 선박에 대한 수요가 증가하고 있으며, HD한국조선해양은 이 분야에서 기술적 우위를 확보하고 있습니다.

해양플랜트

글로벌 에너지 수요 증가에 따라 해양플랜트 발주가 늘어나고 있으며, 이는 HD한국조선해양의 수주 확대로 이어질 것으로 보입니다.

투자 판단 요약

결론 및 글을 끝마치며

‘HD한국조선해양’은 친환경 선박과 해양플랜트 분야에서의 성장을 통해 실적 개선을 이루고 있습니다. 그러나 조선 산업 특성상 경기 변동에 민감하므로, 글로벌 경제 상황과 수주 동향을 지속적으로 모니터링하는 것이 중요합니다.

오늘은 ‘실전 종목 분석’ 코너를 통해 재무제표 지표를 어떻게 활용할 수 있는지 알아보았습니다. 어디까지나 케이스 스터디일 뿐, 해당 종목에 대한 권유 의사는 전혀 없으니 참고 부탁드립니다!

다음에도 보다 흥미로운 주제로 돌아올 테니 많은 관심 부탁드립니다!

'경제, Smart & Short 하게 알아보자 > 실전 투자 정보 모음' 카테고리의 다른 글

| 적자기업 투자, 진짜 해도 될까? (5) | 2025.04.28 |

|---|---|

| HD한국조선해양 - EV/EBITDA로 본 투자 매력은? (4) | 2025.04.17 |

| 한국 조선업의 기회 - 미국의 중국 선박 추가 비용 부과 (4) | 2025.04.12 |

| 다시 오는 대공황? - 보호무역과 주가의 아이러니 (2) | 2025.04.05 |

| 채권 투자, 왜 중요한가? - 안정성과 수익의 균형을 찾다 (4) | 2025.04.04 |